Delivered Duty Paid, Incoterms 2020 içerisinde tanımlanmış olan 11 teslim şeklinden birisidir. Türkçe’ye “Gümrük Resmi Ödenmiş Olarak Teslim” olarak çevrilmektedir. Kısaltılmış biçimi ise DDP‘dir.

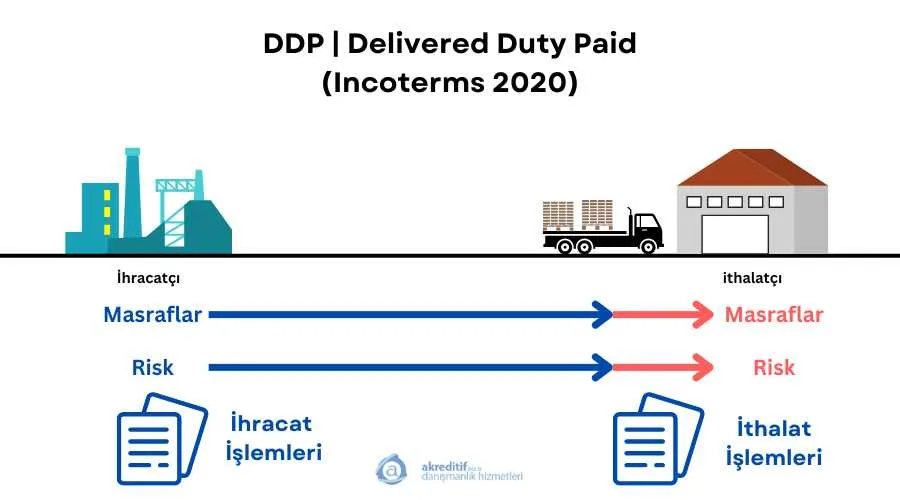

Delivered Duty Paid teslim şeklinde teslimat alıcının ülkesinde ve genellikle alıcının deposunda gerçekleşmektedir.

Satıcı, malları ithalat gümrük işlemleri tamamlanmış ve gümrük vergileri ödenmiş olarak, taşıma aracından tahliye etmeden varış yerinde alıcının emrine hazır bulundurmakla teslim yükümlülüğünü yerine getirmiş olmaktadır.

Malların tesliminden sonra hasar ve kayıp riski alıcıya geçmektedir.

DDP teslim, Incoterms 2020 kurallarına göre tüm taşıma yöntemleri ile kullanılabilmektedir.

Bugünkü yazımda sizlere DDP – Delivered Duty Paid teslim şeklini açıklamaya çalışacağım.

Yazımın ilk bölümünde söz konusu teslim şeklinin tanımını verdikten sonra, ilerleyen bölümlerde ihracatçı ve ithalatçılara ne gibi sorumluluklar yüklediğini inceleyeceğim.

Delivered Duty Paid (DDP) Nedir?

DDP, Incoterms 2020 kuralları içerisinde tanımlanmış 11 teslim şeklinden birisidir. Türkçe’ye, Incoterms 2020 kitapçığında “Gümrük Resmi Ödenmiş Olarak Teslim” olarak çevrilmiştir.

Delivered Duty Paid (DDP) Teslim’in Özellikleri Nelerdir?

- DDP teslim şekli alıcı için en az sorumluluk taşıyan teslim şeklidir.

- DDP teslim şeklinde, satıcı malları, daha önceden kararlaştırılan teslimat adresinde, ithalat işlemleri yapılmış olarak ve malları varış yerine getiren araçtan boşaltmadan alıcının emrine hazır bulundurmakla teslim yükümlülüğünü yerine getirmektedir.

- DDP teslim şeklinde ithalat gümrük işlemlerini satıcı yerine getirmek ve oluşan her türlü vergi, harç vs… gideri karşılamak zorundadır.

- DDP teslim şekli satıcının ithalat işlemlerini gerçekleştiremeyeceği durumlarda kullanılmamalıdır. Eğer taraflar ithalat işlemlerinden alıcının sorumlu olmasını arzu ediyorlarsa bu durumda DAP veya DPU terimlerinden birisi kullanılmalıdır.

- DDP teslim şekli tüm taşıma yöntemlerinde kullanılabilen bir ticari terimdir.

Delivered Duty Paid (DDP) Teslim Şeklinde Satıcının Sorumlulukları Nelerdir?

- Satıcı satış sözleşmesi kapsamına uygun olarak malları hazırlar.

- Satıcı ihracat ile ilgili gümrük işlemlerini tamamlar oluşan giderleri karşılar.

- Satıcı üzerinde anlaşmaya varılan teslim noktasına kadar ürünlerin taşınması için taşıyıcı ile taşıma sözleşmesi düzenleyerek, varış noktasına kadar olan navlun bedelini öder.

- DDP teslim şeklinde ithalat gümrük işlemlerini gerçekleştirmek ve her türlü oluşan vergiyi ödemek satıcının görevidir.

- Satıcının DDP teslim şeklinde nakliye sigortası için bir sorumluluğu bulunmamaktadır.

- Satıcı, üzerinde uzlaşılan teslimat noktasında malları varış aracından boşaltmaksızın alıcının emrine hazır bulundurmakla teslim görevini yerine getirmektedir. Bu noktadan itibaren meydana gelebilecek tüm masraf ve riskler alıcıya ait olmaktadır.

- Satıcının bir diğer yükümlülüğü de yüklemenin gerçekleştiğini ve malların belirlenen teslim noktasına doğru yola çıktığını alıcıya bildirmektir.

- Düzenlenen taşıma belgesini ve gerekli diğer belgeleri ödeme şeklini de dikkate alarak alıcıya gönderir.

Delivered Duty Paid (DDP) Teslim Şeklinde Alıcının Sorumlulukları Nelerdir?

- Alıcının ilk sorumluluğu tüm diğer teslim şekillerinde olduğu gibi satış sözleşmesi maddelerine uygun olarak mal bedelini ödemekle başlamaktadır.

- Alıcı, kendisine DDP teslim şekline uygun olarak yapılan mal teslimini kabul etmek zorundadır. Mallar kendisine teslim edildikten sonra oluşan maliyetleri karşılamak zorundadır.

ÖZGÜR EKER (CDCS)

Akreditif Danışmanlık ve Eğitim Hizmetleri